は-古物商は対象外?-一人親方や個人事業主にも-わかりやすく解説!.png)

令和5年(2023年)の10月からはじまるインボイス(適格請求書等保存形式)制度。

制度自体が非常に難しく、内容をしっかりと把握している個人事業主の方はいまだに少ないのではないでしょうか?

こんな人におすすめ

この記事では、税理士から聞いた話を踏まえ、図解も交えながらインボイス制度について、わかりやすく解説していきます。

目次

インボイス制度(適格請求書等保存方式)をわかりやすく図解で解説

インボイスとは簡単に言うと「正しい消費税額と納税責任を明確にするため」の制度です。

さっそくこちらの図解をもとに、仕入れを行う場合・取引先(お客さん)に売る場合の二つの視点でインボイス制度についてご説明します。

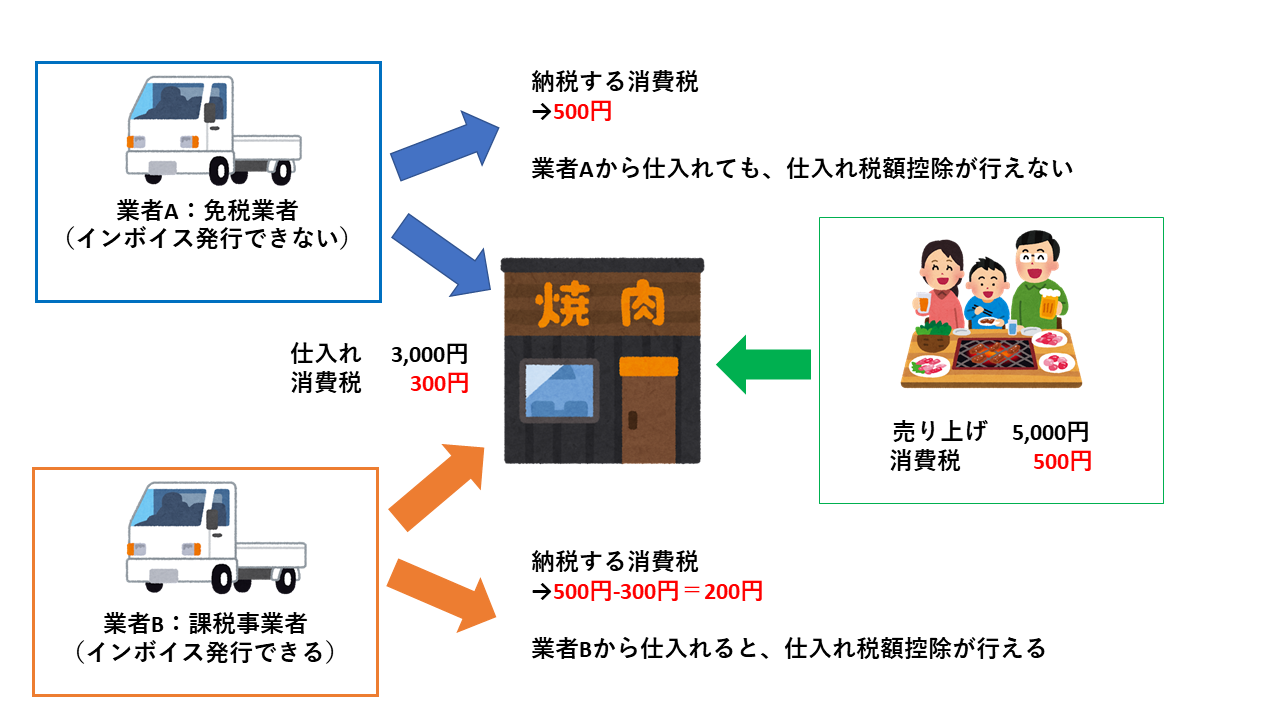

仕入を行う場合(自分が焼肉店)、インボイス制度によって何が変わるの?

図にある焼肉店は自分が経営している事業だと仮定します。

インボイスが開始されると、インボイス制度に対応していない仕入れ先からの仕入れは、仕入税額控除の制度が使えず、自社で仕入れにかかった税金を負担することになります。

そうすると仕入を行う側(焼き肉店側)に負担が増えしまうことになります。

インボイス制度が始まる前は、仕入先が課税事業者か免税事業者かに関係なく要件を満たしていれば「仕入税額控除」をすることができていました。

しかし、インボイス制度が開始されたあとは「適格請求書発行事業者登録番号が記載された適格請求書等」が発行されない仕入れ先から仕入をすると、仕入を行う側は税額控除を行うことができなくなります。

仕入税額控除とは

消費税を割り出す際に課税売上の消費税額から課税仕入れの消費税額を差し引くこと

つまり、仕入れを行う相手の業者がインボイスを発行できる事業者じゃないと、仕入れにかかった消費税を安くすませることができなくなるわけです。

上の図を見ていただくと分かる通り、仕入先Aは適格請求書発行事業者登録番号を発行できない免税事業者です。

一方、仕入先Bは、適格請求書発行事業者登録番号を取得可能な課税事業者です。

インボイス制度の開始後は、仕入税額控除を行えない仕入れ先Aよりも、仕入税額控除を行える仕入れ先Bの方が、仕入れを行う事業者(焼肉店)としては、負担が少なくすむということです。

取引先に売る場合(自分が業者A)、インボイス制度ってどんな影響があるの?

次に自分が業者Aの立場で、得意先に商品などを買ってもらう場合を説明します。

まず、インボイス制度が開始されると今までのように消費税分を上乗せして受け取ることができなくなります。

インボイス制度の開始前は売上が1,000万円に満たない個人事業主は消費税を納税しなくてもよいとされていて、そのおかげで、取引金額(商品代)に加え、消費税を足した金額を売上にすることができていたんです。

しかし、インボイス制度が始まると適格請求書を発行できない事業者は消費税の請求を行えなくなります。

ここまでの流れを読むと、それなら

という話になると思うのですが、適格請求書発行事業者登録番号を発行すると、今までは消費税の申告が必要なかった業者でも申告しないといけなくなるといった、デメリットが発生してしまいます。

もちろん、適格請求書発行事業者登録番号を発行することによって、今まで通り消費税分を請求することができます。

しかし、今度は売上が1,000万円を満たない事業者でも消費税も支払わなければならないという事になってしまうということです。

また、課税事業者である取引先から適格請求書等を求められた場合には、適格請求書発行事業者登録番号の発行義務もあるので、注意が必要になってきます。

インボイス制度(適格請求書)のはじまりで取引先を失ったり、仕事が減る可能性の理由

インボイスがなぜこんなにも騒がれているのか。それは免税事業者に大きなデメリットがあるからです。

デメリット

適格請求書発行事業者登録番号(適格請求書)が発行できないから仕入税額控除ができなくなる

適格請求書発行事業者登録番号が発行できないと仕入税額控除ができなくなる

適格請求書がないと今まで仕入税額控除できていた分もできなくなるので、仕入税額控除ができる課税事業者に仕事が集中し、免税事業者は仕事が減ってしまったり、取引そのものがなくなってしまう可能性があると言われています。

仕事量を守るためには、課税事業者になるのが最適ですが、課税事業者になったら消費税の申告をしなければいけないので、どっちを取るかで悩んでいる個人事業主の方がたくさんいます。

インボイス制度(適格請求書等保存方式)になったら一人親方や個人事業主は何をすればいいの?

では、一人親方や個人事業主としてはどうすればいいのか解説します。

今のところ免税事業者ができることは、大きく3つです。

考えられる対策

- 課税事業者になる

- 消費税分を値引きして売る

- 簡易課税制度を利用する

①課税事業者になる

ひとつは思い切って課税事業者になるということです。

ただ、「取引先に売る場合(自分が業者A)、インボイス制度ってどんな影響があるの?」でも、説明したように課税事業者になると、消費税の申告が必要なかった業者でも申告しないといけなくなるというデメリットがあります。

また、消費税の申告には、受け取った税金と支払った税金をそれぞれ計算して差引するという経理上の処理など申請準備の負担も増えてしまいます。

②消費税分を値引きして売る

「仕入を行う場合(自分が焼肉店)、インボイス制度によって何が変わるの?」でも説明したように、インボイス制度に対応していない仕入れ先からの仕入れは、仕入税額控除の制度が使えず、自社(得意先)で仕入れにかかった税金を負担することになります。

その負担を嫌がる得意先から、これまでの負担と同じにするために消費税分を値引きするように求められる可能性があるんです。

仕事を減らさないための選択ではありますが、今までと比べると利益が少なくなるので、①と同様に値引きは慎重に検討した方よさそうです。

③簡易課税制度を利用する

簡易課税制度を利用することで、仕入にかかる消費税に対して一定割合を乗じるだけで、消費税の納税額を計算することが出来るようになります。

「①課税事業者になる」にも書いた通り、課税事業者になると消費税の計算が必要になり、これまでにはなかった手間がかかります。

一般的な課税事業者の場合だと取引ごとに消費税の計算が必要となるため、取引数が多いと、時間も手間もとてもかかってしまうのです。

でも、この簡易課税制度を利用することで、その手間を軽減することができます。

詳しくは、税理士に相談するのがおすすめですが、こういった制度もあるので、ぜひ選択肢に入れてみてくださいね。

インボイス制度(適格請求書等保存方式)は古物商は対象外?

と、冒頭でお伝えした通り古物商や質屋には「適格請求書がなくても仕入税額控除ができる」という特例があります。

古物商/質屋の特例の条件

- 古物商もしくは質屋であること

- 適格請求書の発行事業者でない事業者から仕入れた古物・質物

- 仕入れた古物・質物が、たな卸資産(消耗品は除く)であること

- 取引についての事項が記録された帳簿を保存すること

まずポイントになるのが、この特例を利用するには上記4つの条件をすべて満たしている必要があるということです。

④の取引についての事項が記録された帳簿というと、難しく聞こえますが「取引先の情報」「取引した日付」「取引内容や対価」がきちんと記録されていればいいようです。

インターネット上で古物や質物を仕入れているという場合も、記録は必要になるので、必ず取引を行ったことが分かる詳細を保存するようにしてください。

特に気をつけなければいけない業種は?

様々な業種において影響があるインボイス制度ですが、気になるのが特に影響が多いであろう業種ですよね。

影響が多い業種

- 個人タクシー

- 個人経営の飲食店

- 得意先が法人メインなフリーランス

どの業種でも課税事業者が「免税事業者を利用すると消費税を仕入税額控除できない」というのが、影響を及ぼす最大の理由です。

免税事業者のままでいることによる影響の例

個人タクシー

タクシー代金の消費税を仕入税額控除できないため、経費で個人タクシーを利用する人が減る可能性がある。

個人経営の飲食店

仕入税額控除ができないので、課税事業者である商品や原材料の仕入先との取引が減ったり打ち切りになる可能性がある。

得意先が法人メインなフリーランス

課税事業者である法人が免税事業者のフリーランスに仕事を依頼しても仕入税額控除が行えないので、取引が減ったり打ち切りになる可能性がある。

得意先が課税事業者ばかりというフリーランスや、課税事業者からの仕入れを多くしている一人親方や個人事業主は、事業の戦略やインボイス制度への対応を早めに考えておくのが、いいかもしれませんね。

インボイス制度で古物商には特例がある!免税事業者は影響が大きい可能性大

では、改めてインボイス制度についてまとめてみます。

インボイス制度まとめ

- 消費税の仕入税額控除を行うためには適格請求書が必要

- 適格請求書の発行は、発行体として登録された事業者に限る

- 適格請求書の発行体として登録すると、売上1,000万以下でも消費税の申告が義務化される(=課税事業者になる)

古物商や質屋は特例があって、すべての条件を満たすことで適格請求書の発行体でない取引先からの請求書でも仕入税額控除が行えます。

しかし、それ以外の一人親方や個人事業主、フリーランスには、大きな影響が出る可能性もありますので、しっかりと対策を考えておく必要がありますね!

現状行える対策も紹介してますので、ぜひ参考にして見てくださいね。